Hướng dẫn chi tiết cách quản lý chi tiêu gia đình thông minh, lập kế hoạch tài chính để tiết kiệm mua nhà và áp dụng các quy tắc tài chính phổ biến năm 2026.

Chiến lược quản lý tài chính gia đình thông minh năm 2026 cho các gia đình mua nhà lần đầu

Để sở hữu ngôi nhà mơ ước, bạn cần có một chiến lược quản lý tài chính gia đình rõ ràng. Hiện nay, rất nhiều gia đình có thu nhập khá nhưng vẫn "rỗng túi" cuối tháng vì không biết cách phân bổ ngân sách hiệu quả. Bài viết này sẽ giúp bạn nắm rõ các phương pháp quản lý chi tiêu thông minh, từ những quy tắc tài chính cổ điển đến những công cụ hiện đại, giúp bạn tích lũy được khoản tiền lớn cho mục tiêu mua nhà lần đầu. Cùng VHouse - Trang tin tức tổng hợp tìm hiểu trong bài viết dưới đây!

Gia đình lập kế hoạch quản lý tài chính cùng nhau

Tại sao quản lý tài chính gia đình lại quan trọng đối với mục tiêu mua nhà

Quản lý tài chính gia đình không phải chỉ là ghi chép chi tiêu hàng ngày. Đây là nền tảng để bạn tập trung tài nguyên vào mục tiêu dài hạn - trong trường hợp này là mua nhà lần đầu.

Thực tế cho thấy, một gia đình có thu nhập 30 triệu đồng mỗi tháng có thể không có tiền tiết kiệm cuối tháng, trong khi gia đình thu 15-25 triệu lại tích luỹ được khoản nhất định. Sự khác biệt nằm ở cách sử dụng tiền, không phải ở mức thu nhập.

Để mua nhà lần đầu, bạn cần tiết kiệm vốn ban đầu cho tiền đặt cọc, chi phí thủ tục, và có sự chuẩn bị tâm lý cho khoản vay mortgage dài hạn. Điều này chỉ khả thi nếu bạn có chiến lược quản lý chi tiêu rõ ràng từ bây giờ.

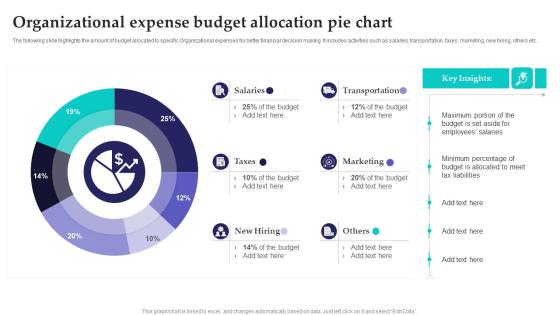

Hiểu rõ quy tắc 50-30-20 trong quản lý chi tiêu

Quy tắc 50-30-20 là một trong những phương pháp phổ biến nhất giúp bạn chia bổ thu nhập một cách hợp lý.

Cách thức hoạt động của quy tắc này rất đơn giản: 50% thu nhập dành cho nhu cầu thiết yếu (ăn, ở, điện nước, giao thông), 30% cho chi tiêu cá nhân và giải trí (ăn ngoài, mua sắm, đi chơi), còn 20% dành cho tiết kiệm và đầu tư.

Ứng dụng thực tế, nếu gia đình bạn có thu nhập 15 triệu đồng mỗi tháng, bạn sẽ bổ trí:

- 7,5 triệu cho chi phí sinh hoạt cơ bản

- 4,5 triệu cho chi tiêu cá nhân

- 3 triệu cho tiết kiệm mục tiêu mua nhà

Ưu điểm của quy tắc này là nó cân bằng giữa cuộc sống hiện tại và tương lai. Bạn không phải cắt giảm toàn bộ chi tiêu giải trí mà vẫn có thể tích luỹ tiền.

Tuy nhiên, quy tắc 50-30-20 cũng có hạn chế. Nếu bạn sống ở thành phố lớn nơi giá nhà, học phí cao, tỷ lệ 50% cho nhu cầu thiết yếu có thể không đủ. Trong trường hợp đó, bạn cần điều chỉnh tỷ lệ phù hợp với tình hình tài chính cụ thể của gia đình.

Biểu đồ phân bổ ngân sách theo quy tắc 50-30-20

Áp dụng phương pháp 6 chiếc lọ JARS để quản lý chi tiêu hiệu quả

Phương pháp 6 chiếc lọ (JARS) được tác giả T. Harv Eker phát triển và đã giúp hàng triệu người trên thế giới. Phương pháp này chia thu nhập thành 6 khoản với mục đích cụ thể, giúp bạn có cái nhìn toàn diện hơn về cách sử dụng tiền.

Cách chia tỷ lệ theo phương pháp JARS như sau:

- Lọ 1 - Chi tiêu cần thiết (55%): Tiền thuê nhà, điện nước, thực phẩm, giao thông

- Lọ 2 - Tiết kiệm dài hạn (10%): Quỹ dành cho mục tiêu mua nhà, giáo dục con em

- Lọ 3 - Giáo dục (10%): Chi phí học tập, khóa học, phát triển kỹ năng

- Lọ 4 - Hưởng thụ (10%): Giải trí, ăn ngoài, du lịch, thậm chí mua sắm quần áo

- Lọ 5 - Tự do tài chính (10%): Quỹ dành cho những mục tiêu dài hạn khác

- Lọ 6 - Từ thiện (5%): Giúp đỡ những người khác, cộng đồng

Ưu điểm lớn nhất của phương pháp JARS là nó khuyến khích bạn tiết kiệm 10% cho mục tiêu dài hạn một cách tự động. Với ví dụ cụ thể, nếu thu nhập gia đình là 8 triệu đồng mỗi tháng, lọ tiết kiệm dài hạn sẽ nhận được 800.000 đồng. Sau 25 tháng, bạn đã có 20 triệu dồng - một phần giới hạn vốn ban đầu cho mục tiêu mua nhà.

Sự khác biệt giữa JARS và 50-30-20 là JARS tập trung vào mục tiêu cụ thể từ mỗi khoản tiền, không chỉ là tiết kiệm chung chung. Điều này đặc biệt hữu ích khi bạn có nhiều mục tiêu tài chính cùng lúc.

Minh họa phương pháp 6 chiếc lọ JARS với các mục đích khác nhau

Phương pháp Kakeibo của Nhật Bản - Ghi sổ chi tiêu thông minh

Kakeibo là phương pháp ghi sổ chi tiêu được phát triển ở Nhật Bản, có tên gọi khác là "sổ tay quản lý tài chính gia đình". Không giống như những phương pháp chia tỷ lệ, Kakeibo tập trung vào quá trình ghi chép và phân tích chi tiêu hàng ngày.

Phương pháp Kakeibo chia chi tiêu thành 4 loại:

- Chi tiêu thiết yếu: Ăn, ở, tiền học

- Chi tiêu không thiết yếu: Du lịch, ăn ngoài, mua sắm sở thích

- Chi tiêu đầu tư: Bảo hiểm, tiết kiệm, các khóa học nâng cao

- Chi tiêu phát sinh: Những khoản bất ngờ, quà tặng, sửa chữa

Lợi ích của Kakeibo là bạn sẽ nhận thức rõ mình đang chi tiêu vào đâu. Nhiều người phát hiện rằng, chỉ qua việc ghi chép đơn thuần, họ đã cắt giảm được 10-20% chi tiêu không cần thiết mỗi tháng.

Để áp dụng Kakeibo, bạn có thể sử dụng sổ tay chuyên dụng, file Excel, hoặc các ứng dụng quản lý tài chính hiện đại.

Sổ tay ghi chép Kakeibo để theo dõi chi tiêu hàng ngày

Những công cụ quản lý tài chính gia đình phổ biến năm 2026

Việc ghi chép chi tiêu thủ công bằng sổ tay quả là đơn giản, nhưng các ứng dụng hiện đại giúp bạn tiết kiệm thời gian và phân tích dữ liệu chi tiêu chính xác hơn.

Một số ứng dụng phổ biến hiện nay bao gồm:

- MoneyLover: Ứng dụng di động cho phép bạn ghi chi tiêu nhanh chóng, phân loại tự động, và báo cáo chi tiêu theo tuần/tháng

- Sổ Thu Chi MISA: Công cụ quản lý tài chính từ Việt Nam, hỗ trợ ghi sổ, quản lý nợ, và tính tiền

- MISA Money Keeper: Phiên bản khác của MISA, tập trung vào quản lý tiền cá nhân và gia đình

- Savyu: Ứng dụng giúp bạn lập ngân sách, theo dõi chi tiêu, và đặt mục tiêu tài chính

- HomeBudget: Công cụ quản lý ngân sách gia đình, cho phép cả gia đình cộng tác và cập nhật chi tiêu

Khi chọn ứng dụng, hãy ưu tiên những công cụ cho phép bạn:

- Phân loại chi tiêu theo danh mục rõ ràng

- Xem báo cáo chi tiêu theo thời gian

- Đặt ngân sách giới hạn cho mỗi danh mục

- Chia sẻ dữ liệu với thành viên gia đình khác

Các ứng dụng quản lý tài chính trên điện thoại di động

Những mẹo tiết kiệm chi tiêu cụ thể cho gia đình

Bên cạnh các quy tắc và phương pháp, dưới đây là những mẹo thực tế mà bạn có thể áp dụng ngay hôm nay:

Gửi tiết kiệm ngay sau khi nhận lương: Hãy chuyển 20% hoặc bất kỳ khoản tiết kiệm nào của bạn vào một tài khoản riêng ngay khi lương vào. Cách này giúp bạn tránh cơn cám dỗ chi tiêu hết số tiền đó.

Lập danh sách mua sắm trước khi đi chợ hoặc mua hàng online: Điều này giúp bạn tránh mua những thứ không cần thiết. Theo kinh nghiệm thực tế, một danh sách hợp lý có thể cắt giảm chi tiêu thực phẩm tới 20-30% mỗi tháng.

Hủy bỏ các dịch vụ đăng ký ít dùng: Kiểm tra lại các ứng dụng nhạc, phim, câu lạc bộ online mà bạn đã đăng ký nhưng hiếm khi sử dụng. Những khoản chi phí nhỏ lẻ này cộng lại có thể lên đến hàng triệu đồng mỗi năm.

Kiểm tra chi tiêu hàng tuần: Không cần chờ đến cuối tháng. Mỗi tuần, hãy dành 10 phút để xem qua chi tiêu và điều chỉnh nếu có vấn đề. Điều này giúp bạn phát hiện vấn đề sớm và không bị quá chi.

Tiết kiệm từ những chi tiêu nhỏ lẻ: Tắt đèn, sử dụng máy giặt ở chế độ tiết kiệm, tắt quạt khi không cần - những thao tác đơn giản này có thể tiết kiệm được hàng trăm nghìn đồng mỗi tháng.

Lập mục tiêu tài chính cụ thể và viết ra: Thay vì nói "tôi muốn tiết kiệm tiền mua nhà", hãy viết "tôi sẽ tiết kiệm 3 triệu đồng mỗi tháng để có 36 triệu đồng trong 1 năm". Các mục tiêu cụ thể với số liệu dễ giúp bạn luyến tâm và cam kết hơn.

Những mẹo tiết kiệm hàng ngày cho gia đình

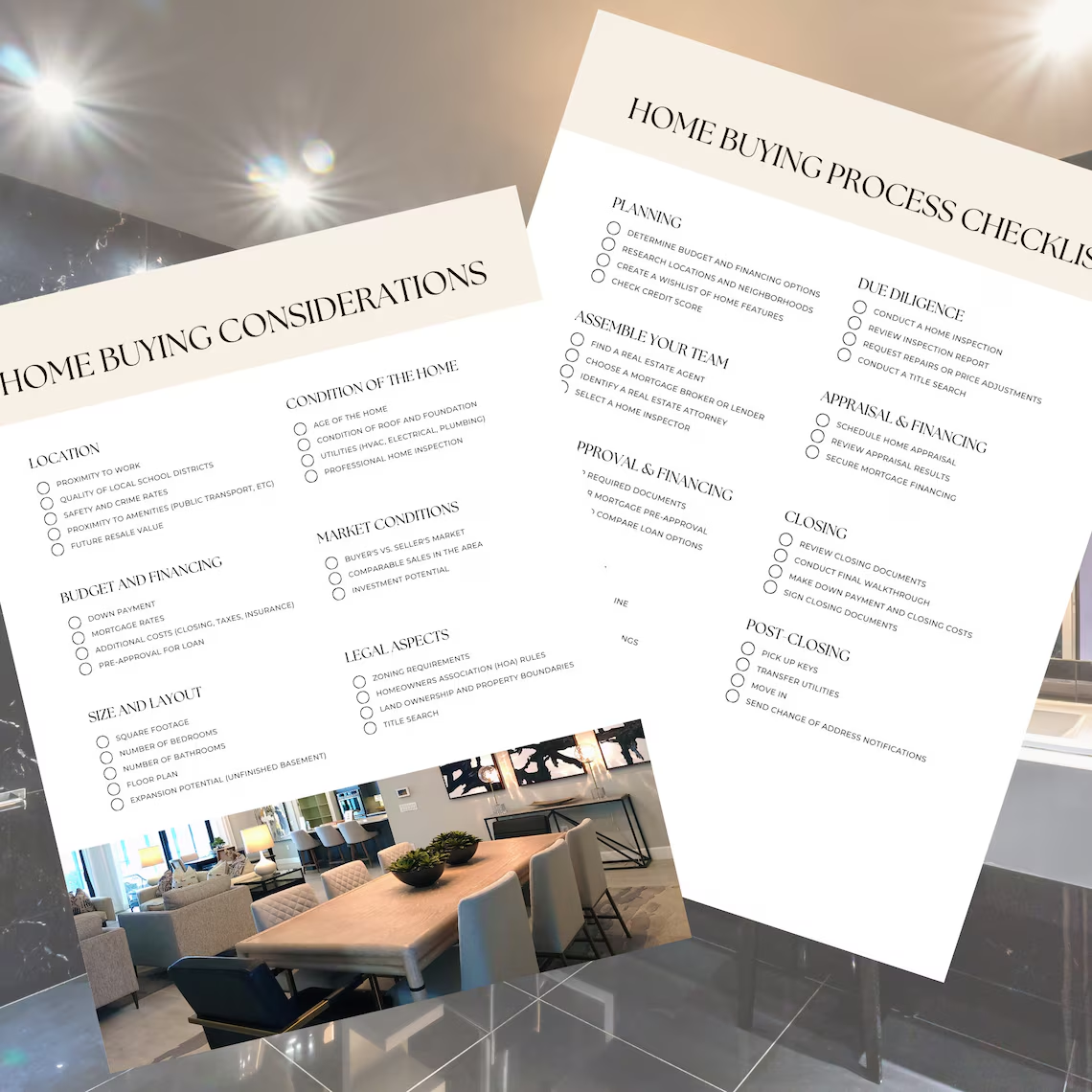

Lập kế hoạch tài chính để mua nhà lần đầu

Mua nhà lần đầu là một bước lớn, và bạn cần chuẩn bị tài chính kỹ lưỡng trước.

Bước 1 - Xác định mục tiêu cụ thể: Bạn muốn mua nhà bao lâu? Bộ nhà có mức giá bao nhiêu? Từ những con số này, bạn có thể tính ra cần tiết kiệm bao nhiêu mỗi tháng.

Ví dụ: Nếu bạn muốn mua một căn nhà trị giá 500 triệu đồng trong 3 năm, bạn sẽ cần vốn ban đầu khoảng 100-150 triệu (20-30%). Điều này có nghĩa bạn cần tiết kiệm 3-4 triệu đồng mỗi tháng.

Bước 2 - Đánh giá tình hình tài chính hiện tại: Bạn có bao nhiêu tiền tiết kiệm sẵn? Gia đình có nợ nần gì không? Thu nhập thực tế là bao nhiêu sau khi trừ chi tiêu cơ bản? Những thông tin này sẽ giúp bạn xác định mục tiêu tiết kiệm có thực tế hay không.

Bước 3 - Chọn phương pháp quản lý chi tiêu phù hợp: Dựa trên tình hình gia đình, bạn lựa chọn áp dụng quy tắc 50-30-20, phương pháp JARS, hoặc Kakeibo. Không phải phương pháp nào cũng phù hợp với mọi gia đình.

Bước 4 - Thực hiện liên tục ít nhất 3 tháng: Bạn cần thời gian để quen với thói quen mới. Sau 3 tháng, hãy đánh giá lại xem mình có tiết kiệm được như dự tính hay không, từ đó điều chỉnh.

Bước 5 - Tìm hiểu về các khoản vay mortgage: Khi có vốn ban đầu đủ, bạn nên bắt đầu tìm hiểu về các gói vay mortgage của các ngân hàng, mức lãi suất, thời hạn trả nợ, để có sự chuẩn bị tâm lý và tài chính.

Danh sách kiểm tra chuẩn bị tài chính để mua nhà

Điều chỉnh kế hoạch theo tình hình thực tế

Không có kế hoạch tài chính nào là hoàn hảo ngay từ đầu. Bạn cần linh hoạt điều chỉnh theo những thay đổi trong cuộc sống.

Nếu gia đình có thêm con em, chi tiêu sẽ tăng. Lúc đó, bạn có thể giảm khoản hưởng thụ từ 10% xuống 5%, và chuyển phần đó vào quỹ tiết kiệm. Nếu lương tăng, hãy tăng khoản tiết kiệm thay vì tăng chi tiêu sinh hoạt ngay.

Chuyên gia tài chính cá nhân TS. Đinh Thị Thanh Vân từng nhận định: "Người biết quản lý tiền là người biết ưu tiên - đâu là thiết yếu, đâu là khoản có thể hoãn lại". Điều này là chìa khóa để bạn thành công trong việc tích luỹ tiền mua nhà.

Theo dõi tiến độ tài chính định kỳ

Câu hỏi thường gặp

Tôi nên chọn quy tắc 50-30-20 hay phương pháp 6 chiếc lọ?

Chọn phương pháp dựa trên nhu cầu cá nhân. Quy tắc 50-30-20 đơn giản, phù hợp nếu bạn mới bắt đầu. Phương pháp JARS tốt hơn nếu bạn có nhiều mục tiêu tài chính khác nhau cần quản lý đồng thời.

Phải ghi chép chi tiêu hàng ngày không?

Không nhất thiết. Nếu bạn sử dụng ứng dụng di động, bạn có thể ghi lại chi tiêu trong 30 giây. Tối thiểu nên kiểm tra chi tiêu hàng tuần để theo dõi.

Tôi có thể mua nhà lần đầu mà không cần vốn ban đầu?

Một số ngân hàng cung cấp gói vay 100% giá trị bất động sản, nhưng lãi suất thường cao hơn. Có vốn ban đầu 20-30% sẽ giúp bạn đoạt lãi suất tốt hơn và khoản trả hàng tháng nhỏ hơn.

Chi tiêu cho hưởng thụ và giải trí là lãng phí tiền bộ?

Không. Sức khỏe tâm lý và hạnh phúc gia đình cũng quan trọng. Nếu không có khoản chi tiêu giải trí hợp lý (10% theo JARS hoặc 30% theo quy tắc 50-30-20), bạn dễ nản lòng và bỏ kế hoạch giữa chừng.

Nên sử dụng ứng dụng nào để quản lý chi tiêu?

Chọn ứng dụng có giao diện thân thiện, cho phép phân loại chi tiêu, và có báo cáo chi tiết. MoneyLover hoặc Savyu là những lựa chọn phổ biến, nhưng bạn cũng có thể dùng Excel nếu quen thuộc.

Khám Phá

10 xu hướng thiết kế nội thất 2026 định hình không gian sống hiện đại